熱點關注

熱點關注財聯社7月14日訊(特約記者 鄒俊濤)近期,又有多家銀行因信貸資金違規進入房地產收到罰單。7月13日,青海共和農村商業銀行股份有限公司因“個人消費貸款及生產經營貸款違規流入房地產企業”被銀保監會海南監管分局開出75.2萬元罰單。

上述處罰并非孤例,據財聯社記者不完全統計,自7月以來就已經有10多起類似罰單。僅7月7日就有四川銀保監局、吉林銀保監局以及青海監管局等三地同時對轄區內銀行進行過該項處罰,其中對農業銀行長春分行更是開出320萬元罰款,6名相關責任人被予以警告處分。從罰單數量和處罰力度來看,監管層對信貸資金流向房地產依然保持強監管狀態。

值得關注的是,不少信貸資金違規進入房地產的背后有 “轉貸降息”需求所致。而就在7月14日,中國人民銀行貨幣政策司司長鄒瀾表示,人民銀行支持和鼓勵商業銀行按照市場化法治化的原則,與借款人自主協商,變更合同約定,或者是用新發放貸款置換原來存量的貸款。

信貸違規流入房地產 月內已有10多起罰單

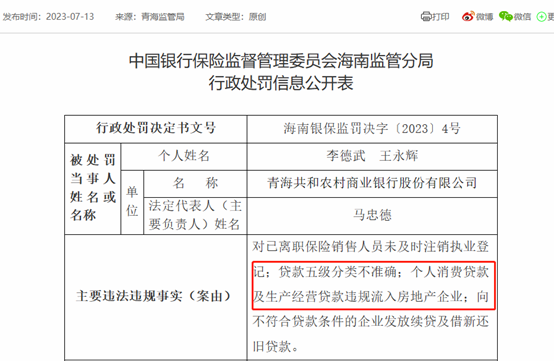

7月13日,中國銀保監會海南監管分局對青海共和農村商業銀行股份有限公司(簡稱青海共和農商行)開出75.2萬元罰單。

?截圖來源:國家金融監管總局網站

行政處罰信息顯示,青海共和農商行對已離職保險銷售人員未及時注銷執業登記;貸款五級分類不準確;個人消費貸款及生產經營貸款違規流入房地產企業;向不符合貸款條件的企業發放續貸及借新還舊貸款。根據《保險代理人監管規定》第九十四條;《中華人民共和國銀行業監督管理法》第四十六條、第四十八條,對青海共和農村商業銀行股份有限公司責令改正,處75.2萬元罰款;對李德武給予警告,處5萬元罰款;對王永輝給予警告,處2000元罰款。

事實上,青海共和農商行的違規并不是孤例,本月已有多家銀行因“貸款資金違規流入房地產市場”問題而收到監管罰單。值得關注,僅7月7日當天,就有三地銀保監局同時對所轄區內銀行進行此類處罰。

據四川銀保監局披露,7月7日,雅安農村商業銀行股份有限公司名山支行因“個人消費貸款貸后管理不到位,貸款資金違規流入房地產市場”被雅安銀保監分局罰款30萬元。

同日,吉林銀保監局對中國農業銀行股份有限公司長春分行開出320萬元罰款,6名相關責任人被予以警告處分。行政處罰信息顯示,長春分行存在“貸款違規流入房地產領域;貸款‘三查’不盡職“等違法違規事實,李慶武負有領導責任,被予以警告;此外,農行農安縣支行責任人王曉東、楊德志;農行長春九臺支行責任人李良彪、農行長春寬城支行責任人金東彬、農行榆樹市支行責任人楊旭、農行長春雙陽支行責任人田寶光,均被予以警告。

同樣是7月7日,青海果洛農村商業銀行股份有限公司(簡稱青海果洛農商行)也接到青海監管局果洛監管分局的處罰,違法違規事實(案由)更是直指青海果洛農商行 “貸款‘三查’不盡職,屢查屢犯,導致信貸資金違規流入房地產、被挪用于歸還貸款”。果洛監管分局對青海果洛農商行予以35萬元罰款,對張興安予以4萬元罰款、對李普德予以1.5萬元罰款。

綜合來看,銀行的個人消費貸、生產經營貸等信貸資金違規流入房地產或被挪用于歸還貸款的現象依舊屢禁不止。財聯社記者在翻閱國家金融監管總局網站后不完全統計,僅七月份以來,銀行信貸資金違規進入房地產的事件已產生10多起罰單。

頻頻違規背后 “轉貸降息”觸犯監管紅線

銀行屢屢出現信貸資金違規流入房地產現象,或與當前不少購房者選擇“轉貸降息”有關。所謂“轉貸降息”,即以貸款利率更低的經營貸、消費貸置換利率更高的存量房貸。

近年來國內房地產行情表現不佳,多地下調房貸利率意圖維持行業穩定。中指研究院發布監測數據顯示,2023年以來,全國已有超40城調整首套房貸利率下限至4%以下,部分城市取消首套房貸利率下限。

然而,不少存量房貸利率卻普遍在5%到6%以上,即使 5年期LPR經歷多次下調后,部分緩解存量房貸壓力,但與當前房貸利率依舊存在較大差距,導致購房者不斷掀起提前還貸浪潮。

財聯社記者注意到,自2022年爆發提前還貸浪潮以來,“轉貸降息”在存量購房者之間儼然成為討論最為頻繁的話題。

相較于還在5%以上的存量房貸利率,個人消費貸和生產經營貸也確實更加“便宜”。財聯社記者查閱各大銀行官方消息,目前個人消費貸和和生產經營貸利率普遍在年化3.5%左右。

例如,招商銀行推出的“閃電貸6.8折年中大促”活動,活動期間新客戶可享受6.8折優惠,優惠之后利率最低可達到3.4%;交通銀行推出“惠民貸年中慶典活動”,新批額優質單位新客戶可獲得3.24%的提款年利率券;工商銀行推出的個人信用貸款“融e借”最低年化利率3.6%。

生產經營貸方面,招商銀行的“生意貸”年利率也是低至3.55%。而如果是第三方貸款公司,貸款利率則可以做到更低。

更“便宜”的個人消費貸和生產經營貸讓不少手頭資金沒那么充裕但又想提前還貸的購房者不惜鋌而走險,導致頻頻觸犯監管紅線,而監管層面也一直對“轉貸降息”保持強監管態度。

2022年12月,銀保監會官網首次發出風險提示,提醒房貸置換為經營貸的操作隱藏著違約違法隱患、高額收費陷阱、影響個人征信、資金鏈斷裂、侵害信息安全等風險。

此后,多地監管局均對經營貸資金挪用于購房的不良影響和法律后果進行宣傳。浙江銀保監局提醒,經營貸是銀行向經營實體發放的經營性用途貸款,不得違規用于購房、結清房款、償還其他渠道墊付的房款,違規使用將會被提前收回貸款。重慶監管局指出,根據監管規定,經營貸只能用于生產經營周轉。一旦銀行發現借款人未按照約定用途使用貸款資金,借款人將面臨提前收回貸款的風險,個人征信也會受到影響。

“轉貸降息”注定行不通,不過,眼下存量房貸或許有可能迎來新轉機。7月14日,中國人民銀行貨幣政策司司長鄒瀾在國新辦舉行的2023年上半年金融統計數據情況新聞發布會上表示,人民銀行支持和鼓勵商業銀行按照市場化法治化的原則,與借款人自主協商,變更合同約定,或者是用新發放貸款置換原來存量的貸款。

來源:財聯社

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!

免責聲明:本站所刊載的所有的房源信息、活動信息、資料及圖片均由網站用戶提供,其真實性、合法性由信息發布人負責,本網站不聲明或保證其內容之正確性或可靠性。所有信息請與經紀公司、房產公司、家裝公司、業主個人等確認為準!